お客様各位、

いつも弊社をご利用いただきありがとうございます。

今回のご案内は【新リース会計基準の内容について】です。

1.新たなリース会計基準改訂の背景と意義

画像:公益財団法人財務会計基準機構「企業会計基準第34号『リースに関する会計基準』等」の公表

(https://www.asb-j.jp/jp/accounting_standards/y2024/2024-0913.html)2025年3月19日閲覧

企業会計基準委員会は、リース取引の実態をより正確に反映し、

国際的な会計基準(IFRS16、米国ASC 842)との整合性を高めるため、

新たなリース会計基準の改定を発表しました。

従来、オペレーティングリースはバランスシート外で処理されることが多く、

企業間の比較や投資判断において課題が指摘されていました。

今回の改訂は、リース取引に対する透明性と信頼性を向上させることを目的としています。

2.適用対象と時期

■適用対象

新しいリース会計基準は、日本の企業会計基準(JGAAP)を適用するすべての企業が対象となります。

具体的には以下のような企業です。

・上場企業

・大規模な非上場企業

・連結財務諸表を作成する企業グループ

中小企業については、適用が強制ではなく、従来の基準を継続適用することも可能な場合があります。

■適用時期

2027年4月1日以降に開始する事業年度から強制適用、

企業の判断で早期適用も認められます。

3.主な改訂ポイント

①適用範囲の拡大と定義の明確化

リース取引の定義が見直され、従来は対象外とされていた取引も、一定の条件下でリースとして認識されるようになりました。

これにより、企業が保有する契約全体の実態がより正確に把握できるようになります。

②使用権資産とリース負債のバランスシート計上

新基準では、リース契約に基づく「使用権資産」と、それに対応する「リース負債」を計上します。

これにより、企業の資産・負債構造が実態に即した形で表現されます。

ただ、すべてのリースを計上するようになることで、負債が増加し、財務比率が変化するため、

ステークホルダーに対しての説明が必要になってきます。

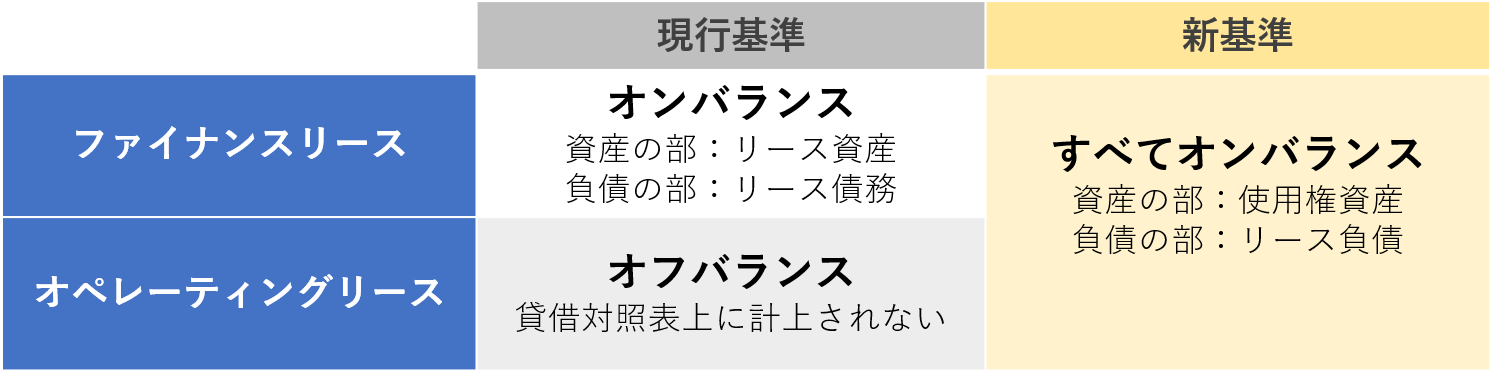

リース契約の種類

■ファイナンスリース

賃借人はリース会社が購入に要した資金(取得価額、支払利息、固定資産税、保険料など)のほぼ全額をリース料として払う

■オペレーティングリース

ファイナンスリース以外のリースが該当。

リース料を経費として計上できるため、バランスシートでは認識されない。

資産の所有権が、企業に帰属するか、リース会社に帰属するかで、仕訳と貸借対照表の表記が違いました。

今回の改訂で、どちらの場合でも「使用権資産」という勘定科目で統一することになり、計上の仕方も区別がなくなりました。

(参考)

・厚生労働省「【参考】リースについて/ファイナンスリースと賃借料との違い」(https://www.mhlw.go.jp/stf/shingi/2r9852000002naxx-att/2r9852000002nb1p.pdf)

・公益財団法人リース事業協会「リースの種類」(https://www.leasing.or.jp/information/kind.html)2025年3月19日閲覧

③測定方法および評価基準の見直し

リース負債の算定方法では、

将来キャッシュフローの現在価値計算に用いる割引率や、変動リース料、初期直接コストの取り扱いが厳格化されました。

④短期リースおよび定額資産に対する免除規定

短期間のリースや定額資産については、免除規定が設けられており、

すべてのリースを一律に計上する必要はありません。

4.新リース会計基準での具体的な会計処理の一例

①リース契約開始時

リースを開始すると、借り手は「使用権資産」(リースで利用する権利)と「リース負債」(将来の支払い義務)を

貸借対照表に計上します。

リース負債は契約に基づく将来支払額の現在価値で測定します。

②毎期の会計処理

使用権資産をリース期間にわたって減価償却します。

実際のリース料を支払うと、リース負債が減少します。

支払額はリース負債と利息部分とで区別して計上します。

5.今後の展開と企業への影響

新基準の導入に伴い、各企業は会計システムの見直しや業務プロセスの見直しが求められます。

初期段階ではシステム改修や運用ルールの整備に一定のコストがかかるものの、

長期的には財務情報の透明性向上が期待されるとされています。

お早めに担当の税理士事務所・会計事務所と相談し、準備を進めていきましょう!

システムの導入などに関しては、お手伝いさせていただきますので、ぜひSI Laboにご相談ください。

この記事は以下を参考に作成しております。

(参照)

2024年9月 企業会計基準第34号「リースに関する会計基準」等の公表(https://www.asb-j.jp/jp/wp-content/uploads/sites/4/lease_20240913_01.pdf)

2024年9月 企業会計基準適用指針第33号「リースに関する会計基準の適用指針」(https://www.asb-j.jp/jp/wp-content/uploads/sites/4/lease_20240913_04.pdf)

2024年9月 企業会計基準適用指針第34号「リースに関する会計基準」

企業会計基準第34号「リースに関する会計基準」(企業会計基準第13号との比較)(https://www.asb-j.jp/jp/wp-content/uploads/sites/4/lease_20240913_03.pdf)

=========================================

SI Labo BY SASAKISELLM

TEL:0586-77-4338 FAX:0586-76-6926

Eメール:ss-sys@sasakisellm.co.jp

ホームページ:https://silabo.jp/

※本件に関するお問い合わせはこちら

https://www.sasakisellm.co.jp/contact