ご覧いただきありがとうございます。

今年も年末調整の時期が近づいてきました。

令和7年度(2025年度)の税制改正では、所得税の控除制度にいくつか見直しが行われ、

申告書の扱いに影響が出てきます。

今回は、その中でも「基礎控除」「給与所得控除」「特定親族特別控除」の3つを中心に、

実務に関するポイントを整理しました。

企業の経理担当の方々に、ご参考いただければと思います。

🔷改正1:基礎控除の見直し

――所得制限の明確化と控除額の引き上げ――

【改正の概要】

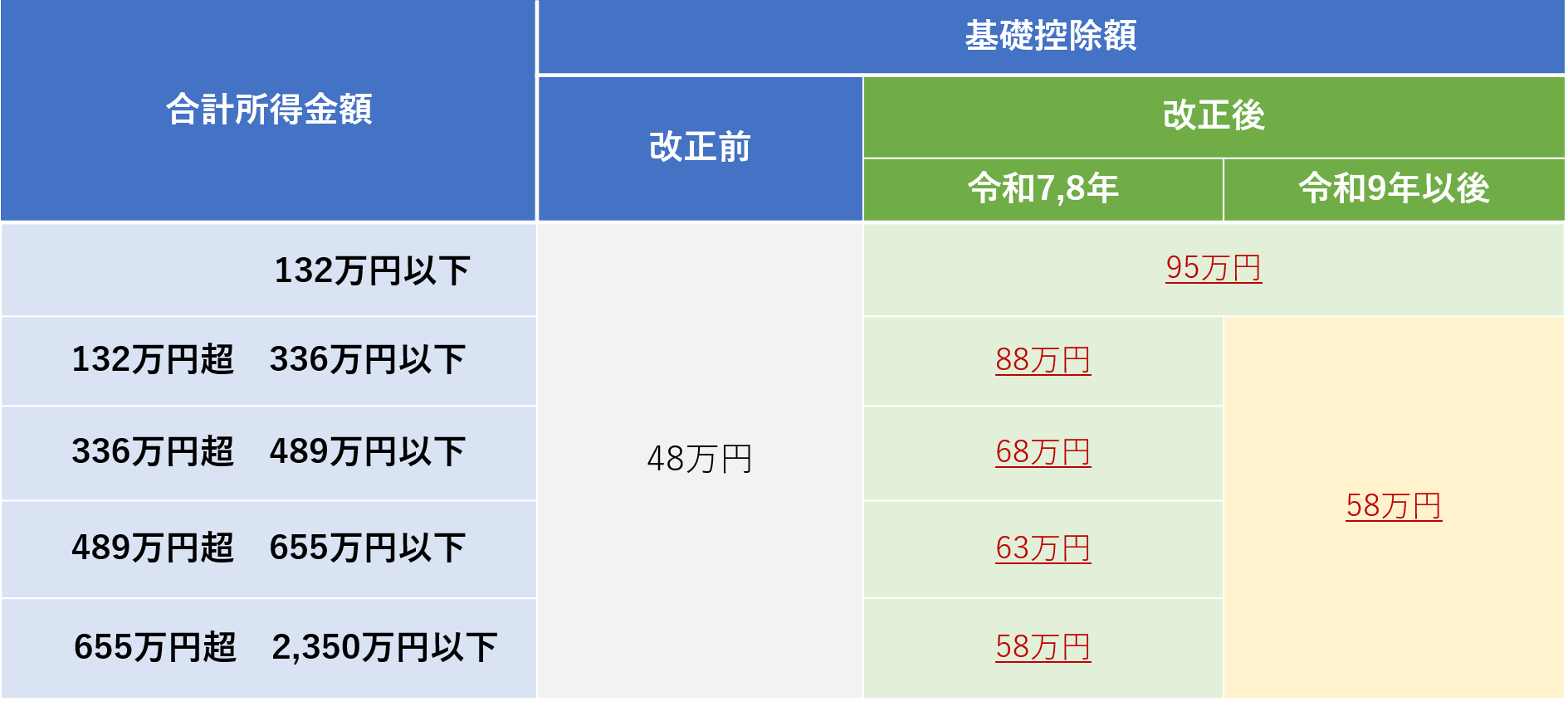

令和7年度から、合計所得金額に応じて、基礎控除額が改正されました。

一方で、高所得者に対しては控除額が段階的に縮小され、

合計所得金額が2,500万円を超えると控除が適用されない仕組みです。

基礎控除の新旧比較

(国税庁「令和7年度税制改正(基礎控除の見直し等関係)Q&A」P3資料抜粋)

所得階層に応じて、控除額を調整し、中間層・低所得層の税負担軽減を図る一方で、

高所得層には負担の適正化を促す仕組みとなっています。

📌例(概算)

※減税効果説明のため税率や所得金額は細かな条件を加味していません。

📄ポイント

● 給与所得がある方は、源泉徴収票の控除欄記載内容も変更になる見込みのため、帳票の改定が必要

🔷改正2:給与所得控除の見直し

――「働き方」と「年収の壁」に直結――

【改正の概要】

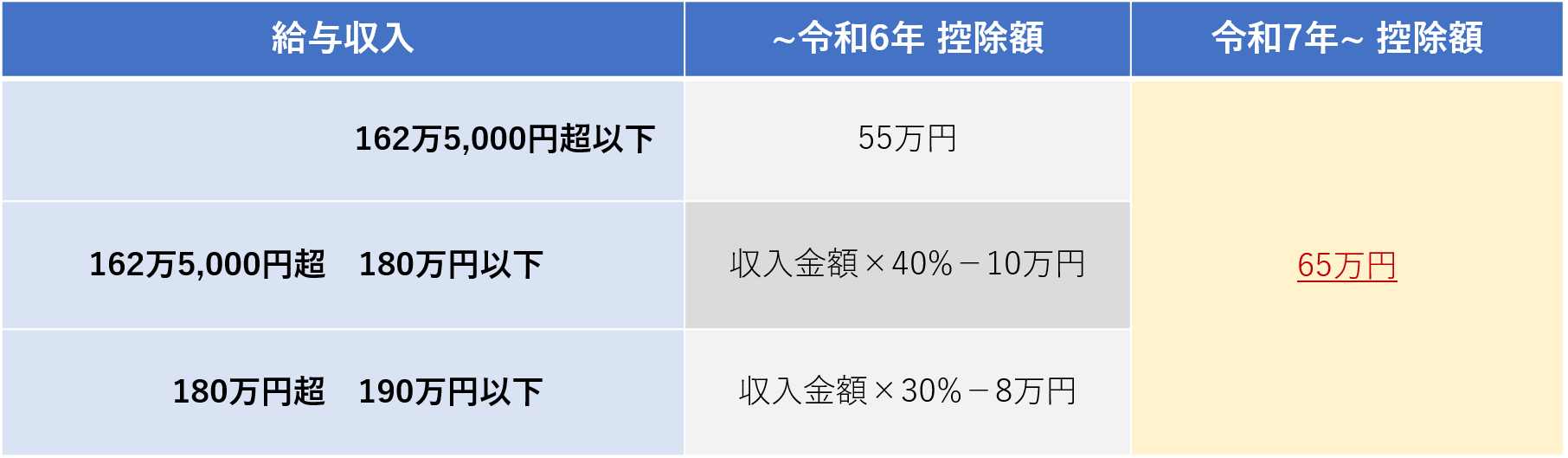

給与所得者に対して適用される「給与所得控除」の最低額が55万円➤65万円に引き上げられます。

控除テーブルも再構築され、パート・アルバイト・短時間勤務者の負担軽減が期待されます。

(国税庁「令和7年度税制改正(基礎控除の見直し等関係)Q&A」P2資料抜粋)

💡改正の目的

働き方改革や物価上昇を背景に、中低所得層の可処分所得を増やす狙いがあります。

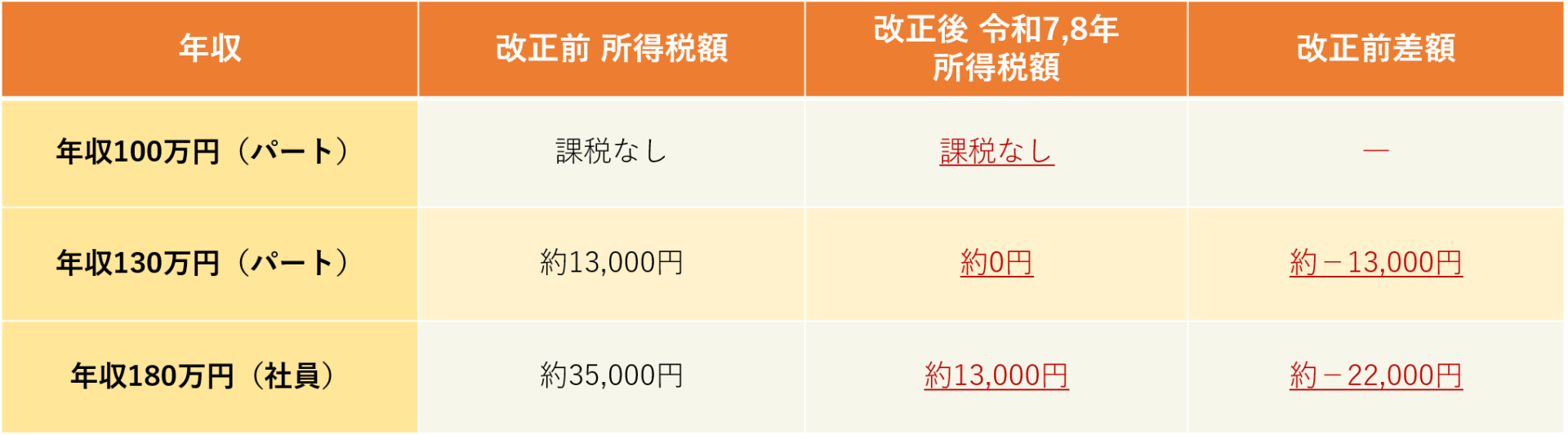

📌ケース別の影響例(概算)

103万円の壁が引き上がり、これまでより制限が緩和された中で働けます。

📄ポイント

● 控除の対象判定は「所得金額ベース」であり、給与収入金額で判定しないよう注意

「給与所得控除+基礎控除」の合計が課税最低限となる

● 配偶者控除・特定親族特別控除など、他の人的控除との併用範囲を整理し、控除重複を防ぐ

● 副業・兼業者が増えている顧問先では、「主たる給与」の申告確認(扶養控除等申告書の提出先)を徹底

● パート・アルバイトの就業調整(103万円/130万円の壁)、社会保険加入基準(106万円/130万円)に関する説明を実施

● 令和7年11月までの給与に係る源泉徴収事務は従来のとおり、12月分から新制度

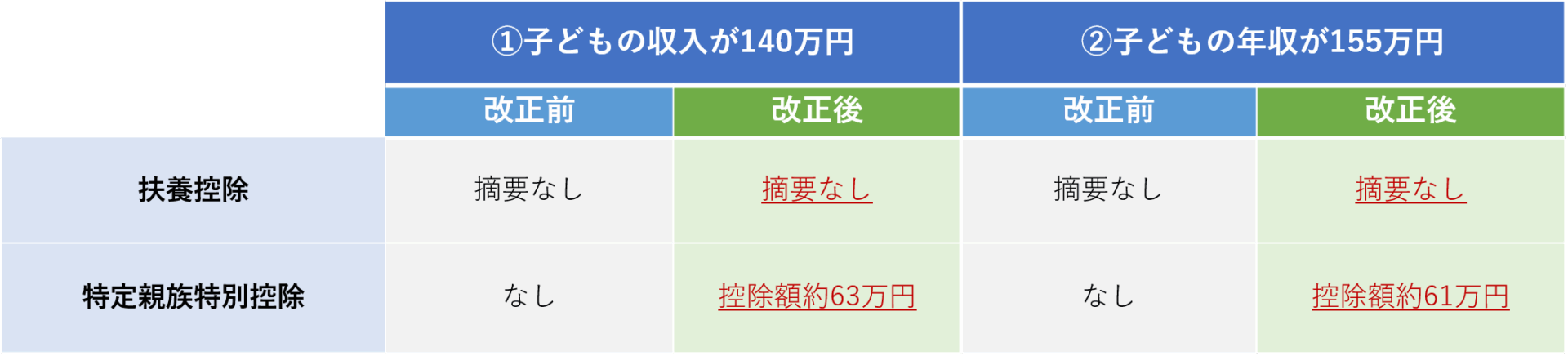

🔷改正3:新しい控除制度「特定親族特別控除」の創設

「特定親族特別控除」という新しい所得税の控除制度が追加され、

令和7年度税制改正でも、その内容が盛り込まれています。

これは、配偶者控除・扶養控除の中間的な位置づけで、

同居する親族を一定条件下で支える場合に、追加の控除が認められるという内容です。

【改正の概要】 💡おさらい

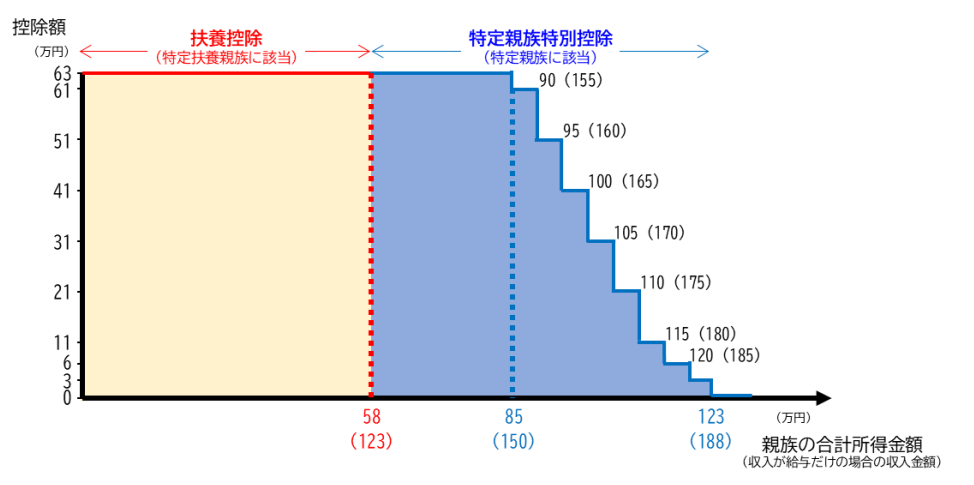

令和7年度税制改正において新設された「特定親族特別控除」は、主に19歳以上23歳未満の親族(いわゆる大学生世代など)を対象とした制度です。

これまで、親族が一定の収入を超えると扶養控除の対象から外れ、親側の税負担が急に増えるという課題がありましたが、

今回の改正ではその負担を段階的に緩和する仕組みが導入されました。

具体的には、親族の合計所得金額が一定の範囲内にある場合に、親が所得控除を受けられるようになり、

控除額は所得に応じて段階的に減少します。

これにより、従来の「扶養控除がゼロになる」ラインがなだらかになり、

いわゆる「103万円の壁」を実質的に「150万円の壁」へと引き上げる形となっています。

(以下図参照)

(国税庁「令和7年度税制改正(基礎控除の見直し等関係)Q&A」P3資料)

📌ケース別の影響例

📄ポイント

● 年末調整の際、「扶養控除申告書」とは別に「特定親族特別控除申告書」の提出が必要

● 控除額は所得金額に応じて変動するため、給与所得ではなく所得金額で判定

● 「扶養控除」と「特定親族特別控除」は重複適用できない

✅令和7年度税制改正まとめ

令和7年度の税制改正は、

これまで個人所得税の中核を担ってきた「基礎控除」や「給与所得控除」に見直しが入り、

加えて新たに「特定親族特別控除」が創設されました。

これらの改正はいずれも、

「働き方の多様化」や「家計全体での税負担公平性」を意識した内容となっており、

控除の数字が変わるだけでなく、「誰に」「どの控除を」適用するかという仕組みそのものも見直されています。

つまり今回の改正は、所得控除を通じて、働く個人とその家族をより柔軟に支援する

という方向性に税制がシフトしているといえます。

実務面では、年末調整や確定申告時に使用する申告書類の様式・記載内容が変わるため、

企業の経理担当者の皆さまは、早めの情報共有や準備をしていきましょう!

この記事は以下を参照して作成しています。

・国税庁「昨年と比べて変わった点(基礎控除の見直し等)」(https://www.nta.go.jp/publication/pamph/gensen/nencho2025/pdf/102.pdf)

・財務省「令和7年度税制改正」(https://www.mof.go.jp/tax_policy/publication/brochure/zeisei2025_pdf/zeisei25_all.pdf)

・国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関連)」

(https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf#page=2)

・国税庁「令和7年度税制改正(基礎控除の見直し等関係)Q&A」

(https://www.nta.go.jp/publication/pamph/gensen/0025005-051.pdf)

SI Labo BY SASAKISELLM

TEL:0586-77-4338 FAX:0586-76-692

Eメール:ss-sys@sasakisellm.co.jp

ホームページ:https://silabo.jp/