1.はじめに

いよいよ2026年4月から、少子化対策の財源を確保するための「子ども・子育て支援金」の徴収が始まります。

2023年に政府が、こども・子育て支援の拡充を実施することに決め、

今回の支援金はそれらの内容を推進するための取組のひとつです。

これは「新しい税金」ではなく、「今の健康保険料に上乗せして徴収される」仕組みです。

経営者としては「実質的な法定福利費の増加」、

従業員にとっては「社会保険料の増加=手取り額の減少」を意味します。

4月の給与計算が始まる前に、その中身を正確に把握しておきましょう!

2.なぜ「独身税」と言われている?制度の背景と目的

インターネットやSNSでは、

この支援金制度を指して「独身税」という言葉が使われ、批判を浴びることがあります。

しかし、「独身世帯だけが徴収される税」「子どもがいない世帯が損をする」というものではありません。

この制度は、独身、既婚、子どもがいるかいないかを問わず、社会保険に加入している全ての現役世代(および企業)が対象となります。

少子化がこのまま進めば、将来の労働人口が激減し、

私たちが将来受けとるはずの「年金」「医療」「介護」といった社会保障システムそのものが維持できなくなります。

つまり、子どもを育てる家庭を社会全体で支援することは、将来の国を担っていく若者を育てることであり、

「日本の未来を担保するための社会インフラ維持」という側面を持っています。

3.具体的に何に使われるのか?

徴収された支援金は、主に以下の施策の財源となります。

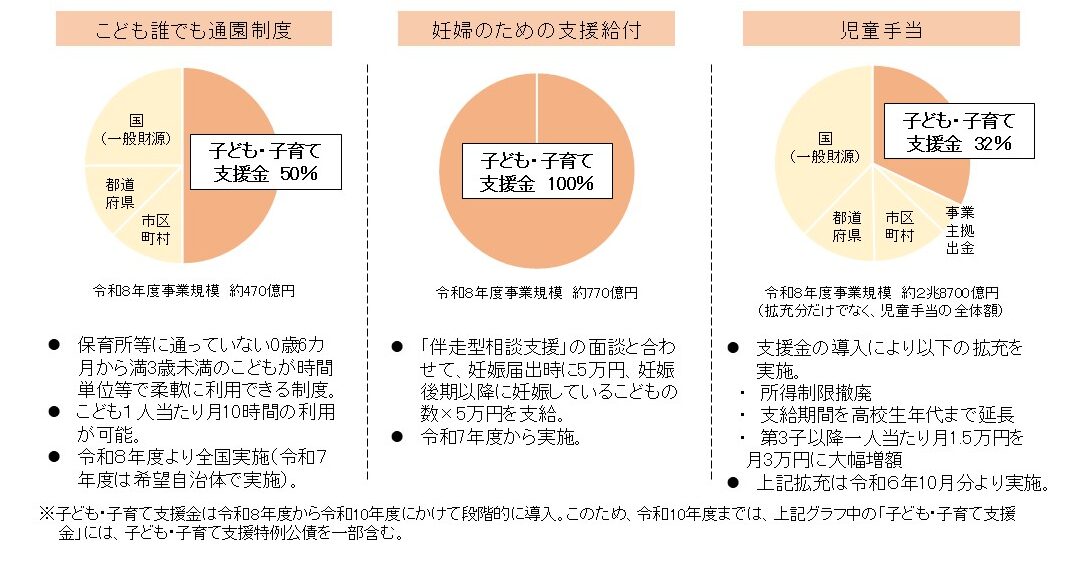

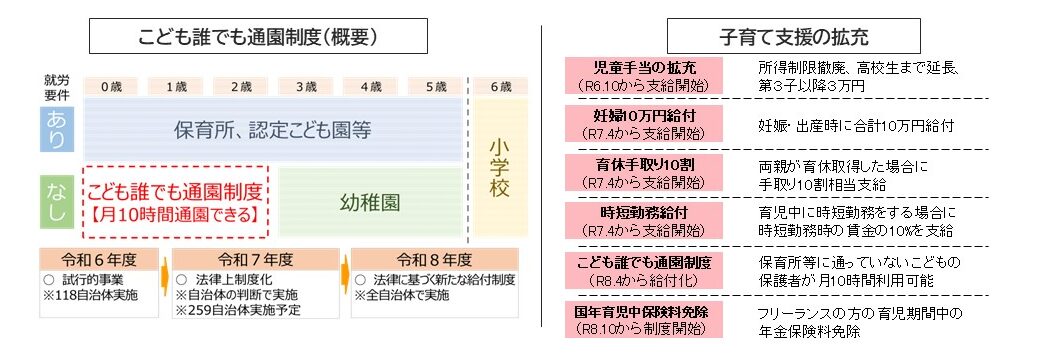

・児童手当の拡充:所得制限の撤廃や対象年齢の延長

・こども誰でも通園制度:親の就労状況に関わらず、時間単位で保育所等を利用できる仕組み

・出生後休業支援金:産後の育休取得を促進するための給付金

これらは、社会全体で「子育ての壁」を低くし、結果として人口減少に歯止めをかけるための投資と言えます。

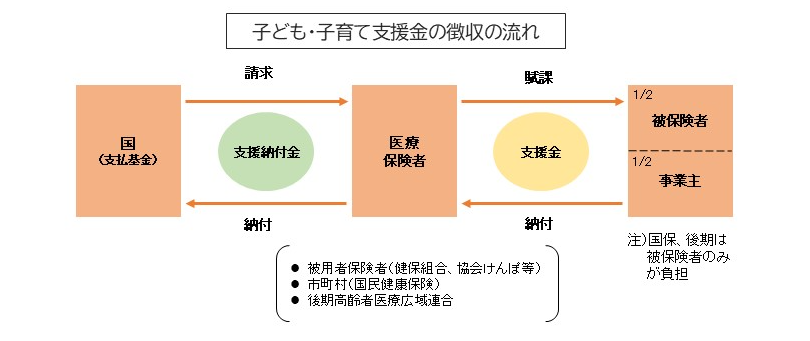

4.給与明細はどう変わる?保険料率と負担の仕組み

実務において、担当者が最も注意すべきは「給与明細にどう反映されるか」です。

〈概要〉

徴収方法:健康保険(協会けんぽ、健保組合等)の保険料と合わせて徴収。

負担割合・会社と従業員で半分ずつ負担

段階的導入:2026年度から2028年度にかけて段階的に引き上げられます。

〈ポイント〉

①「支援金」という項目は増えない

給与明細に「子ども・子育て支援金」という新しい項目が追加されるわけではありません。

この支援金は「健康保険料」の一部として徴収されます。

そのため、従業員から見れば、「なぜか4月から健康保険料の金額が上がった」

という見え方になります。

②徴収額の目安と労使折半

支援金は、現在の健康保険料と同様に「会社と従業員が半分ずつ負担=労使折半」します。

2026年度の開始時点における、加入者1人あたりの平均拠出額(総額)は以下のとおりです。

■被保険者の平均年収480万円(額面)の場合

・協会けんぽ:月額約450円(本人負担 約255円)

・健保組合:月額約500円(本人負担 約250円)

・共済組合:月額約600円(本人負担 約300円)

③4月・5月の2か月連続で明細金額が変わる

「毎年恒例の料率改定」と「新制度野支援金」が連続してやってくるため、

翌月徴収を採用している場合、給与明細の数字が2か月連続して変動します。

明細金額変更のスケジュール

1回目 4月支給の給与明細(3月分の保険料):毎年恒例の「健康保険・介護保険料率」の改定

2回目 5月支給の給与明細(4月分の保険料):新制度「子ども・子育て支援金」の開始

④既存の「子ども・子育て拠出金」とは別物

名前が非常に似ていますが、

現在すでに企業が負担している「子ども・子育て拠出金」とは全く別の制度であることに注意が必要です。

・子ども・子育て拠出金(既存):厚生年金保険と併せて年金事務所より徴収。会社が全額負担。

・子ども・子育て支援金(新制度):健康保険料に上乗せして徴収。会社と従業員で半分ずつ負担。

⑤「賞与」も対象

毎月の給与だけでなく、「賞与(ボーナス)」にも同じ率でかかります。

5.負担額はどう決まる?コストシミュレーション

この支援金は一律の定額徴収ではありません。

厚生年金や健康保険と同様に「標準報酬月額(および標準賞与額)」に「支援金率」を乗じて算出されます。

基本的な計算式は以下のとおりです。

拠出金(総額)=標準報酬月額×支援金率

このうち企業側が1/2、従業員が1/2負担します。

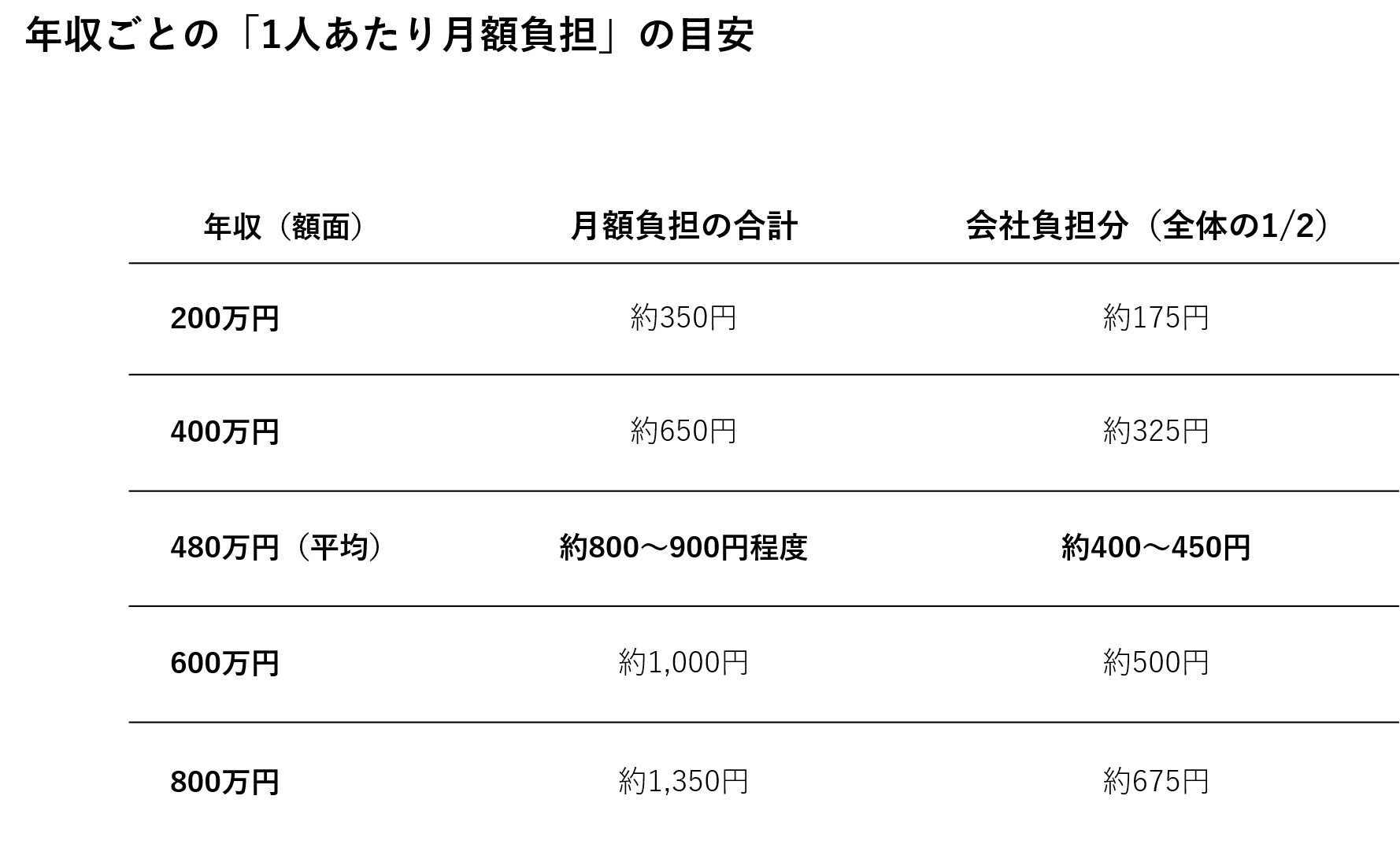

◆年収別 支援金拠出額の試算(2028年度満額時)

政府が示している「被保険者1人あたりの平均拠出額」は、被保険者の平均年収を「約480万円」と想定して算出されています。

以下に、年収別の拠出額(2028年度の満額時)の目安を整理しました。

※実際の金額は年収を12で割った単純計算ではなく、標準報酬月額の等級に依存するため、ある月を境に拠出額がワンランク上がることもあります。

※参考資料(「医療保険制度ごとの年収別試算」PDF)

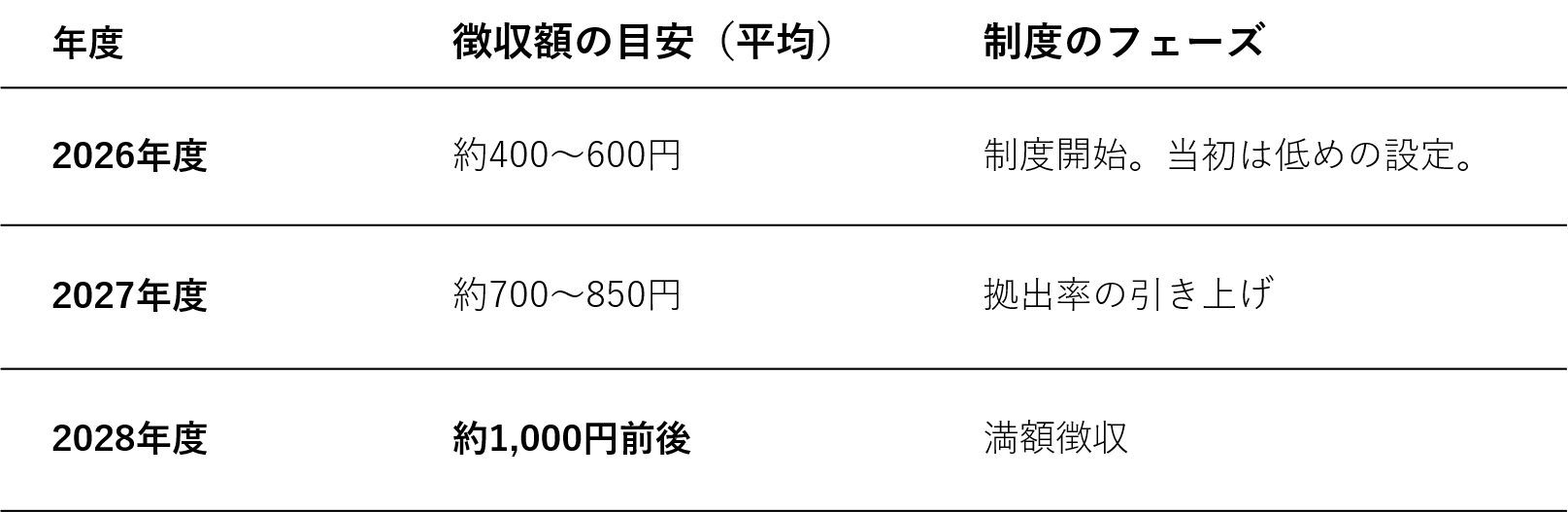

◆2028年までの段階的増額ロードマップ

政府は急激な負担を避けるため3年間かけて段階的に徴収額を増やしていく方針を立てています。

※参考資料(「令和9年度以降の支援金額見込について」PDF)

◆企業規模別・年間コストシミュレーション

①従業員10名の小規模企業の場合

・2026年度:250円×10名×12か月=年間30,000円

・2028年度:500円×10名×12か月=年間60,000円

②従業員50名の中小企業の場合

・2026年度:250円×50名×12か月=年間150,000円

・2028年度:500円×10名×12か月=年間300,000円

6.社内アナウンスの仕方

4月の給与支給日までに、従業員の皆さんへ正確にアナウンスすることが不可欠です。

伝えるべき3つのポイント

①会社の決定ではないことと、国の目的の説明

国の制度改正に伴う公的な変更であり、

単なる徴収ではなく、社会保障の維持のための施策であるという背景を伝えます。

②会社もともに負担していること

社会保険に含まれるため労使折半です。

③給与明細が4月、5月の2段階で額面が変わる

4月は「恒例の料率改定」、5月は「新しい支援金制度の開始」と、社会保険料の金額が段階的に変更になります。

まとめ

「子ども・子育て支援金制度」の導入は、短期的には企業にとってコスト増や事務負担増になってしまいますが、

少子化の解決に向けた社会的な投資です。

経営者としては、2026年4月の制度開始に向け、

早期のコストシミュレーションと実務フローの確認を行うとともに、

従業員が納得して働けるよう、制度の意義を正しく伝える準備を始めることが不可欠です。

最新の情報については、子ども家庭蝶の公式サイトなどを定期的に確認し、

正確な知識をアップデートしていきましょう!

本ブログは以下を参考に作成しています。

・こども家庭庁「子ども・子育て支援金制度について」(https://www.cfa.go.jp/policies/kodomokosodateshienkinseido)

・こども家庭庁「子ども・子育て支援金制度のQ&A」(https://www.cfa.go.jp/policies/kodomokosodateshienkin/faq#q1)

・こども家庭庁「加速化プランによる子育て支援の拡充と子ども・子育て支援金」(https://www.cfa.go.jp/policies/kodomokosodateshienkin/)

SI Labo BY SASAKISELLM

TEL:0586-77-4338 FAX:0586-76-692

Eメール:ss-sys@sasakisellm.co.jp

ホームページ:https://silabo.jp/